新能源爆发,磁性元器件行业迎来快速发展期——电子行业深度研究

发布日期:2022-07-07 浏览次数:1763

(报告出品方/分析师:华创证券研究所 耿琛、岳阳)

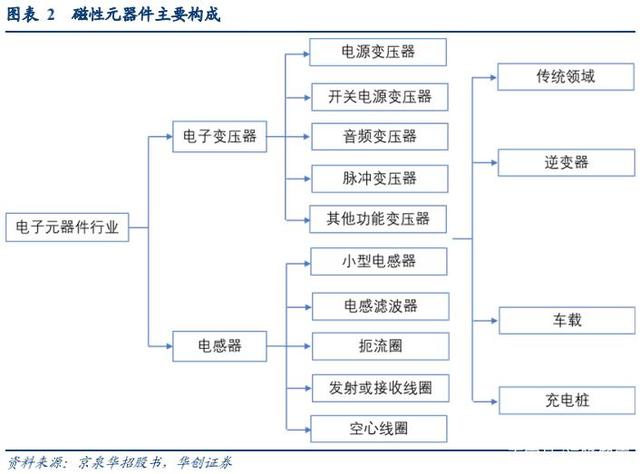

磁性元器件为电力电子之基。磁性元器件是实现电能和磁能相互转换的基础元器件,广泛应用于家电、通信、能源、汽车、工业、医疗等下游。主要包括电子变压器和电感器两大类。随着下游光伏储能、车载&充电桩、通信等快速发展,磁性元器件行业迎来新的发展期。

一、磁性元器件为电力电子之基,光伏&储能、新能源车驱动行业发展

磁性元器件是实现电能和磁能相互转换基础元器件,下游应用广泛。磁性元器件是指以法拉第电磁感应定律为原理,由磁芯、导线、基座等组件构成,实现电能和磁能相互转换的电子元器件,是属于电子元器件行业领域的重要分支。磁性元器件主要应用于电源和电器电子设备,并最终应用于通信、能源、医疗、汽车等下游行业,是保障电器电子设备安全稳定工作的重要基础元器件。

磁性元器件主要包括电子变压器和电感器两大类。其中电子变压器产品凭借性能稳定、转换效率高等特点,在电子产品应用中具有重要地位。

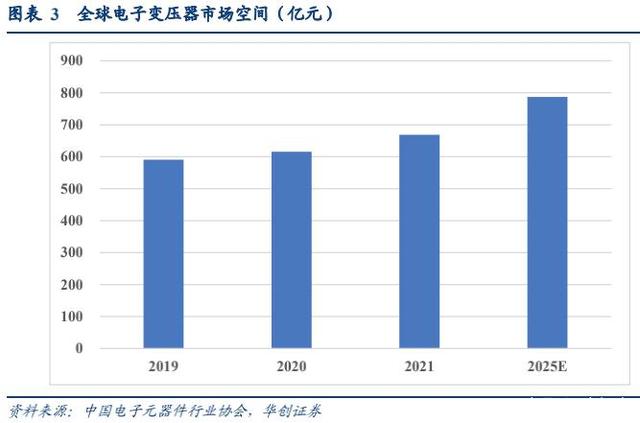

全球电子变压器市场稳健增长。电子变压器是利用电磁感应来实现交流电压升降或阻抗变换功能的电子元件,由铁芯(或磁芯)和线圈组成。2020 年全球电子变压器市场规模约为 615.8 亿元,同比增长 4.3%。2021 年以来由于中国市场的强势增长,中国电子元器件行业协会预计 2021 年全球电子变压器市场规模将达到 668.4 亿元,同比增长 8.5%,至2025 年将达 786.8 亿元,2020-2025 年五年平均增长率约为 5.0%。

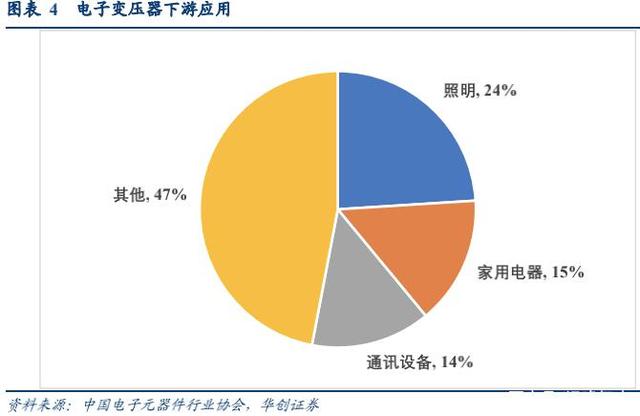

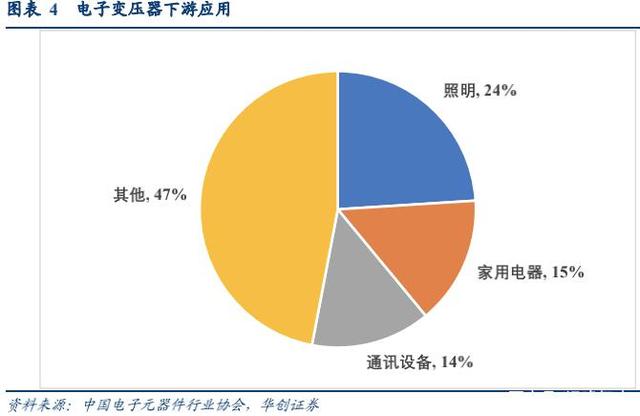

照明、家电为基,新能源、工控医疗、可穿戴驱动电子变压器发展。照明、家电是电子变压器基础应用市场,占全球变压器规模比例分别为 24%、15%。此外,通讯设备、移动终端、计算机设备、工业、医疗设备、光伏等新能源均为电子变压器重要下游应用。未来几年下游光伏储能、新能源汽车及充电桩、工控医疗、通讯、可穿戴等快速发展,将成为拉动电子变压器市场增长的主要动力。

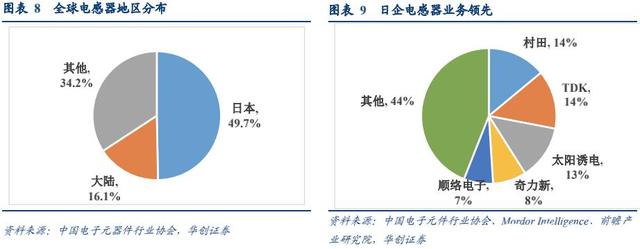

全球电子变压器制造商主要集中在中国大陆、中国台湾及日本,骨干企业包括台达、光宝、TDK、胜美达、海光、京泉华、可立克等。其中,中国大陆企业约占全球 47%的市场份额、中国台湾企业约占 18%的市场份额,日本制造商约占全球 14%的市场份额。

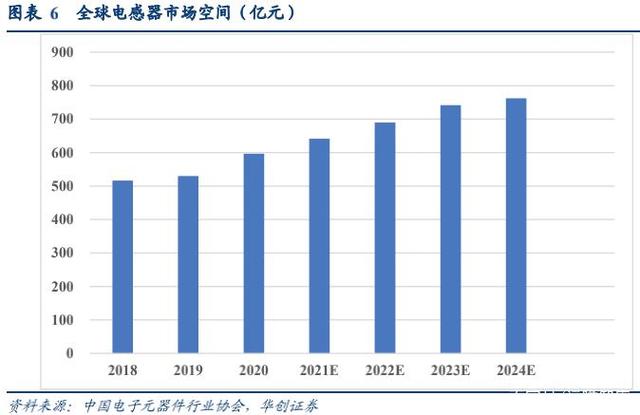

电感器是指可以将电能以磁性的形式存储的被动电子元件,是电子电路中的基础无源元件之一,全球需求量达 3 千多亿只,电感器包括传统插装式电感器及片式电感器。根据中国电子元器件行业协会数据,2020 年全球电感器市场空间约 597 亿元,随着通讯技术的快速更迭以及物联网、智慧城市等不断发展,到 2024 年市场空间将增至 761.5 亿元,2019~2024 复合增长率为 7.5%。

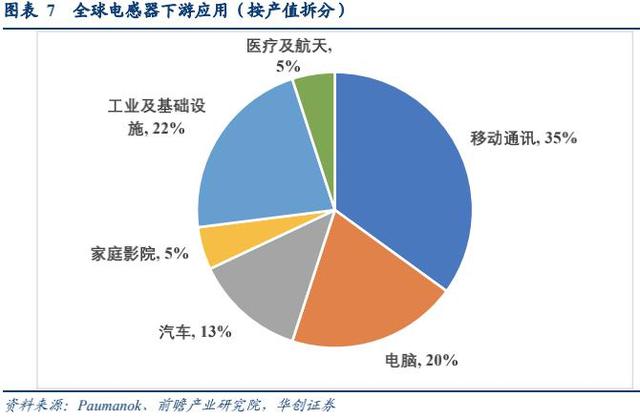

从应用领域来看,移动终端是电感器最大的应用市场,占全球电感器产值比例达 35%。此外,汽车、工业、家电、通信设备、计算机等均为电感器的主要应用市场。未来几年汽车、工业、通信市场的需求将成为电感器市场增长的主要动力。

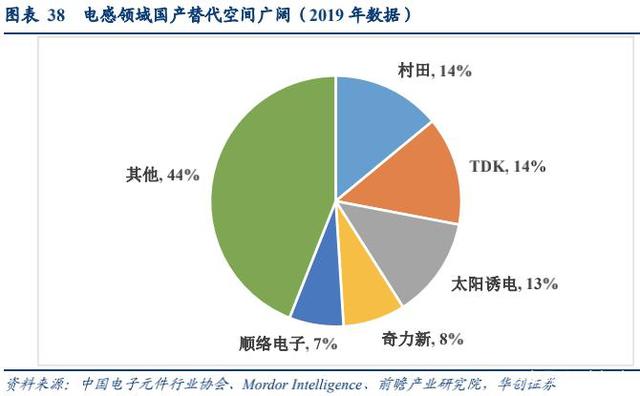

日系主导,电感器国产替代空间广阔。全球电感器主要制造商集中在日本、美国、中国大陆、中国台湾、韩国、德国等地,骨干企业包括村田制作所、TDK、太阳诱电、胜美达、Vishay、线艺电子、顺络电子、奇力新、三星电机、伍尔特等。其中,日本企业的整体市场占有率最高,达到 49.7%;中国大陆电感器制造商约占全球 16.1%的份额。

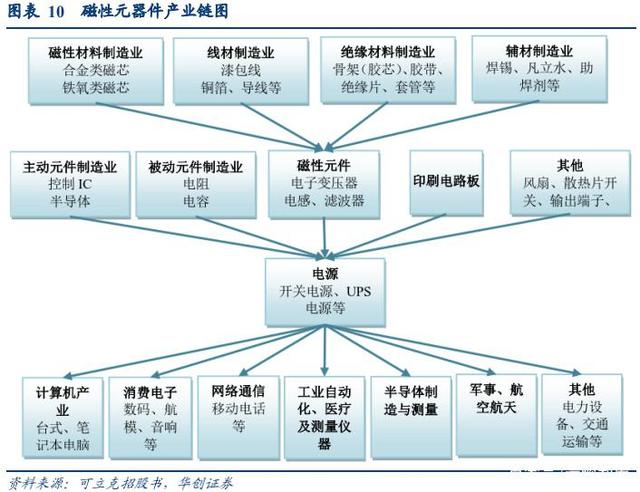

磁性元件为产业中游。上游包括线材制造业、磁材制造业、绝缘材料制造业及辅材制造业,下游为各行业应用的各种电源类产品(含逆变器)。

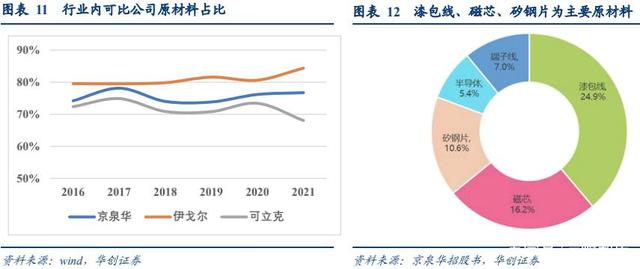

漆包线、磁芯、矽钢片、半导体等为主要原材料。行业内公司直接材料占比通常在 70%以上,主要原材料为漆包线、磁芯、矽钢片、半导体等。以京泉华为例,漆包线、磁芯、矽钢片、半导体分别占 2016 年采购金额 24.9%、16.2%、10.6%、5.4%。漆包线主要材料为铜材,矽钢片以冷轧硅钢为主要原材料。

二、光伏&储能需求加速逆变器市场增长,磁性元器件市场空间巨大

(一)光伏储能加速向上,逆变器磁性元器件空间广阔

1、光伏快速发展,储能高歌猛进

分布式、户用加速,光伏装机向上。2020 年中国集中式光伏总装机 174.4GW,占总装机的 69%,分布式光伏占 31%。分布式光伏的一大优势是可以采用“自发自用,余量上网”的模式,在用电需求较大、用户电价较高的中东部地区可以因地制宜发展中小型分布式光伏。在“整县推进”政策支持下,分布式料将快速发展,户用光伏项目保持快速增长,有望再创历史新高。根据 CPIA 数据,2021 年全球光伏新增装机 170GW,国内光伏新增装机 54.9GW。预计 2022 年全球光伏新增装机 195-240GW,国内光伏新增装机 75-90GW。

图表 14 2011~2025 中国光伏新增装机预测(GW)

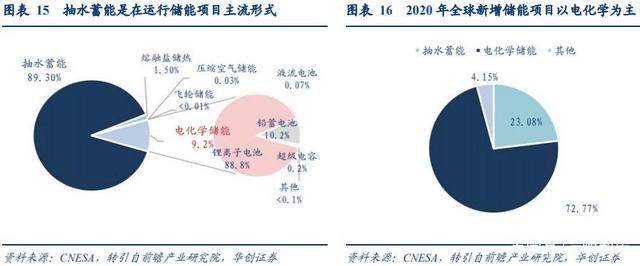

电化学储能为新增储能主流方案。过去国内外储能项目以抽水蓄能为主,截至 2020 年抽水蓄能在全球储能的装机占比高达 89.3%,其次则是电化学储能,占比达 9.2%。而在 2020年新增储能装机中,电化学储能装机占比却高达近 73%,是目前主流的储能装机技术方案。

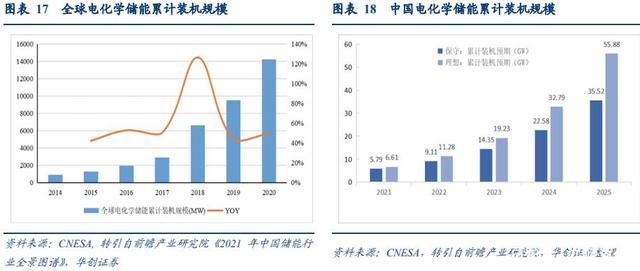

双碳目标下电化学储能高速发展。电化学储能累计装机规模从 2014 年的 893.5MW 上升到了 2020 年的 14247.3MW,年化复合增长率高达 48.5%。在光伏、风电高速发展背景下储能项目有望持续高速发展,根据 Wood Mackenzie 预测,未来 10 年电化学储能装机将持续高增长,预测年复合增长率将达 31%,2030 年装机规模有望达 741GWh。中国作为电化学纯储能的装机大国和能源革命的先锋,电化学储能装机累计规模未来 5 年的年化复合增长率在理想状态下能够达到 70.5%。

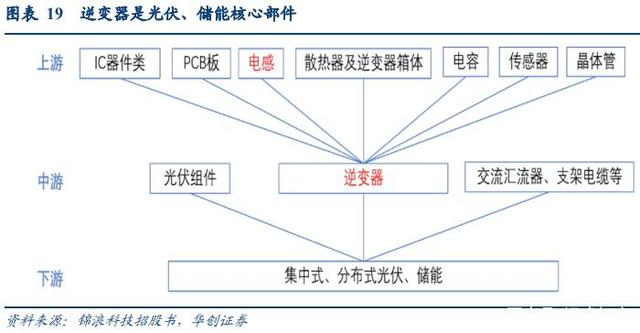

2、逆变器是光伏、储能核心部件,磁性元器件空间广阔

逆变器是光伏&储能核心部件,磁性元器件是逆变器重要上游。逆变器是将直流电转换为交流电的电力设备,可将直流电转换成频率、幅值可调的交流电,以满足接入电网的质量要求,是新能源发电上网的重要组成部分,属于产业链中游。主要有集中式、集散式、组串式、微逆变器等。电感等磁性元器件是逆变器重要组成部分。

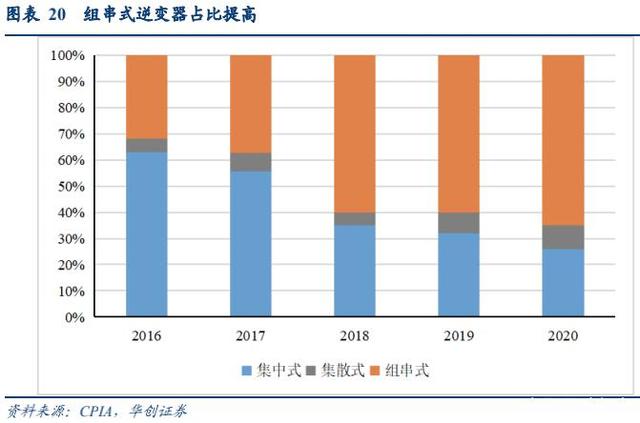

分布式光伏崛起,组串式逆变器占比提高。分布式光伏崛起叠加组串式在集中电站的渗透,组串式逆变器占比不断提高,2020 年国内组串式逆变器占比接近 65%。

组串式逆变器量增价高。与集中式逆变器相比,组串式逆变器占光伏系统成本 6.3%,价值量更高(集中式逆变器占光伏系统成本 2.6%)。

磁性元器件占逆变器成本可达 15%,储能逆变器磁性元器件用量更大。逆变器用磁性元器件包括电感、变压器等,根据固德威数据,2019 年逆变器直接材料成本中电感、变压器分别占比 12.8%和 4.1%,合计占比 16.9%,仅次于机构件的 24.8%,大于半导体器件10.6%的占比;直接材料占逆变器成本比例 93.17%,由此计算电感和变压器占逆变器总成本 15.7%。储能逆变器增加了 AC/DC 等模块,磁性元器件用量更大。

(二)预计 25 年逆变器磁性元器件市场空间超百亿

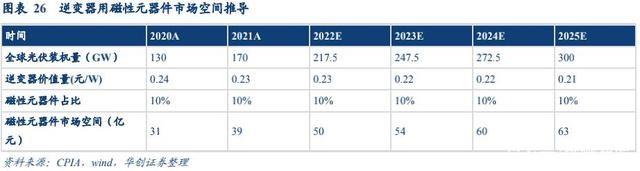

逆变器中磁性元器件价值量占比推导:选取近年内披露元器件成本占比的逆变器企业锦浪科技和固德威作为样本,分别计算了其磁性元器件的占比。结果显示,磁性元器件在逆变器成本中占比 11.9%~15.7%,占收入比例为 8%~10.4%,考虑到锦浪科技仅披露电感数据,变压器数据未披露,由此计算的磁性元器件占比有所减小,取磁性元器件占逆变器营收比例 10%进行后续计算。

光伏逆变器磁性元器件市场空间推导:光伏装机量预测数据采取 CPIA 中性数据(均值);2020 年逆变器单位价值量(元/W)取阳光电源、锦浪科技、固德威的均值计算得 0.24 元/W。我们计算得出光伏逆变器用磁性元器件市场空间 21 年 39 亿,25 年 63 亿,4 年 CAGR12.7%。

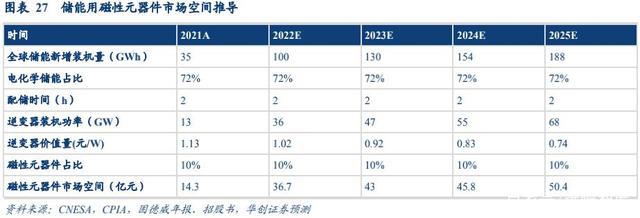

储能逆变器市场空间推导:全球储能新增装机量根据 CNESA、CPIA 数据整理,其中电化学储能占比根据 2020 数据取 72%;按配储时间 2h 计算逆变器装机功率;根据固德威披露数据,2019 年储能逆变器价值量在 1.2~1.6 元/W,取 2019 年 1.4 元/W,按照每年10%降本进行计算。我们计算得 2021 年储能逆变器用磁性元器件市场空间 14.3 亿元,2025 年市场空间 50.4 亿元,4 年 CAGR 37%(2022 年《“十四五”可再生能源发展规划》等政策不断刺激储能市场发展,预计 22 年储能逆变装机规模 36GW,同比增速 177%,高于 4 年复合增速)。我们预测光伏&储能逆变器磁性元器件合计市场空间 2021 年 53.3亿元, 2025 年 113.4 亿元,4 年 CAGR 20.8%。

三、电动车市场爆发,高门槛车用 OBC &充电桩磁性元器件空间巨大

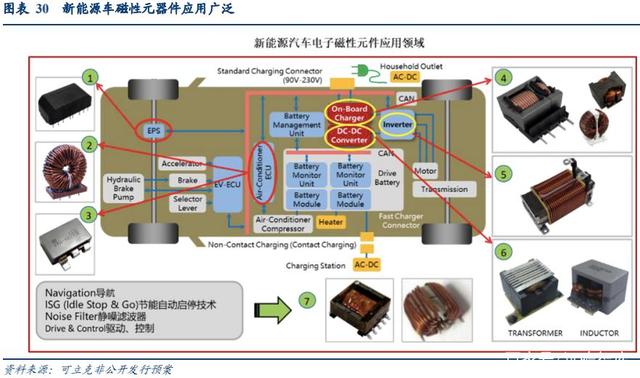

(一)车载&充电桩磁性元器件应用广泛,800V 架构下车载磁性元器件国产替代加速新能源车销量不断超预期,车载磁性元器件应用广泛。2021 年初乘联会预测 2021 全年国内新能源车销量 200 万辆,2025 年销量 600 万辆,5 年 CAGR 34.4%,而 2021 年 1~10月国内新能源车实际销量就达 213.8 万辆,超过全年预期。磁性元器件为新能源车 OBC、DC/DC 等零部件上游,磁性元器件在车载应用包括车载充电机 OBC 电感/变压器、低压直流转换器电感/变压器(low DC/DC)、高压直流转换器电感(high DC/DC)、滤波器等。

图表 30 新能源车磁性元器件应用广泛

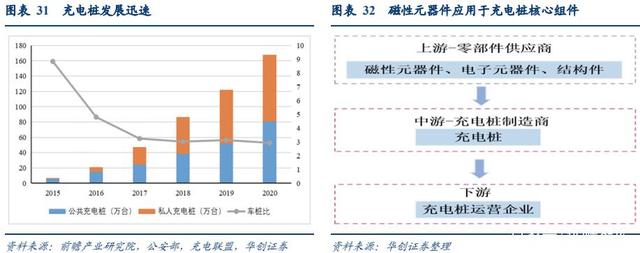

政策+下游需求双重刺激充电桩有望加速,磁性元器件应用于充电桩核心组件。过去几年中国充电桩保有量快速增长,车桩比不断降低,然而截止 2020 年车桩比仍有 2.9,离《电动汽车充电基础设施发展指南(2015-2020 年)》1.04 的目标仍有较大差距,在政策+下游需求双重刺激下充电桩有望加速发展。充电桩主要分为充电模块、主控板、充电枪/线束、壳体,其中充电模块是核心部件之一,具有交直流转换等功能,磁性元器件主要运用于充电模块。

800V 架构下磁性元器件价值量提升,车载磁性元器件国产替代有望加速。续航里程不足与充电速度慢是新能源车两大短板。提高充电功率主要有大电流低压方案和高压低电流快充方案,大电流方案对散热和线束要求较高,目前主要为特斯拉采用;高压快充方案可有效提升充电效率、提高整车运行效率,保时捷于 2019 年率先推出 800V 电压平台Taycan 系列,Taycan Turbo S 车型的充电功率最高能达到 350KW,22.5 分钟就可以将容量 93.4kWh 的电池从 5%充至 80%。基于 800V 架构的快充方案对车载、充电桩磁性元器件都提出了更高要求,价值量有望提升。过去车载磁性元器件主要被日系厂家把控,800V 方案需对车载元器件性能进行重新审核,国产替代迎来窗口期。

(二)预计 25 年车载&充电桩磁性元器件市场空间近百亿

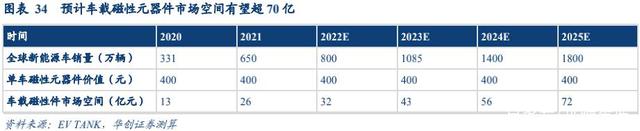

预计车载磁性元器件市场空间 25 年超 70 亿。根据 EV TANK 数据,2025 年全球新能源车销量 1800 万辆,十年 CAGR 40.3%;根据产业链调研显示纯电动车单车磁性元器件价值量在 300~500,取单车价值量 400 计算。根据我们计算结果 21 年车载磁性元器件市场空间 26 亿元,25 年车载磁性件市场空间有望超 70 亿,4 年 CAGR 28.1%。

预计充电桩磁性元器件市场空间 25 年达 25 亿。根据充电联盟数据 2018~2019 年国内充电桩保有量交流、直流桩比例为 6:4,假设全球充电桩交直流保持这个比例;2019 年新增直流充电桩平均功率为 116KW,未来随着高压快充方案不断推进装机功率有望持续提高;假设 2021 年以后商用车占新能源车比例为 5%,商用车采用换电模式,不配套建设充电桩;根据产业链调研显示目前充电桩每 20~30kw 为 1 模块,每个模块磁性元器件价值量200 元,假设交流电每桩采用 1 个模块,直流桩每个采用 4 个模块。根据我们计算结果21 年充电桩磁性元器件市场空间 9 亿元,25 年充电桩磁性件市场空间有望达 25 亿,4 年CAGR 29.1%。车载&充电桩磁性件 21 年合计市场空间 35 亿元,25 年合计 97 亿元,4年 CAGR 29%。

四、中国领军新能源产业链,国内磁性元器件厂家迎发展良机

(一)国内磁性元器件厂家迎发展良机

1、光伏&储能磁性元器件国内领军

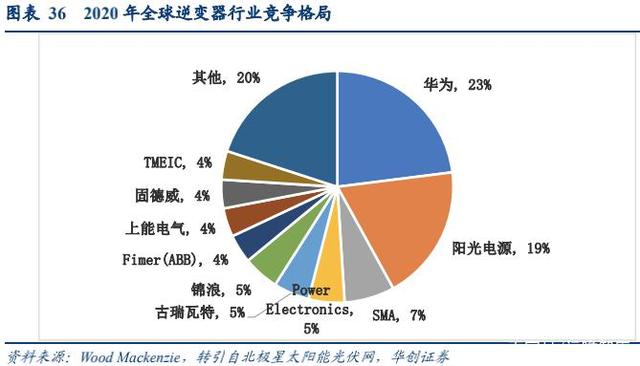

下游逆变器行业集中度高,国内厂家居前。全球光伏产业链各个环节的主要生产地均在中国。国内逆变器厂家凭借成本、完善的产业链布局、快速发展的市场等优势全球市场份额不断提升,其中华为、阳光电源自 2015 年起稳居市场前二,国内其他厂家如锦浪科技、固德威也迎来快速发展。根据 Wood Mackenzie 数据 2020 行业 CR10 近 80%,前两名玩家华为、阳光电源分别占据 23%、19%份额,CR2 42%,加上其他国内厂家前十名里国内厂家份额高达 60%。

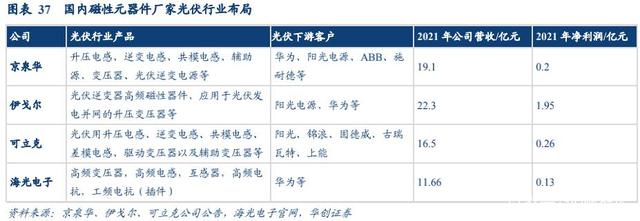

作为逆变器上游的磁性元器件国内厂家同样处于领先地位,头部企业有京泉华、海光电子、可立克、伊戈尔。各磁性元器件厂家客户和产品各有侧重,收入规模皆超 10 亿元。

2、车载&充电桩领域国内磁性元器件厂家发展空间广阔

车载磁性件国产替代空间广阔。车载磁性件主要用于 OBC、DC/DC、INVERTER、BMS等,产品包括 EMI 电感、PFC 电感,BOOST 电感,辅助电源变压器、驱动变压器、主变压器等。而全球电感器主要制造商集中在日本,行业骨干企业包括村田、TDK、太阳诱电、胜美达、Vishay、线艺电子、奇力新、三星电机、伍尔特等。日本企业的整体市场占有率高达 49.7%;中国大陆电感器制造商约占全球 16.1%的份额。车载磁性元器件目前被国外厂商垄断,国内京泉华、可立克、海光电子等已进入多个车企供应链,随着新能源车的快速渗透发展空间广阔。

国内磁性元器件厂家车载业务不断取得突破。京泉华自 2011 年起已开始从事汽车电子相关业务,并于 2018 年单独成立新能源车载磁性元器件事业部,设置了研究实验室专门从事汽车电子技术的研究,拥有华为、比亚迪、美固、法雷奥、KOSTAL 等客户资源。可立克 2018 年通过 KOSTAL 进入大众供应链,成立专用车间,通过服务大众新能源汽车具备了国际大客户配套服务能力,也因此获得奥迪、比亚迪、现代、长城、小鹏、理想、蔚来等多家新能源汽车公司的认可和订单。伊戈尔 2018 年收购了深圳沐磁科技,沐磁团队主要从事电动车&充电桩高频磁性功率器件的技术和产品研发,目前有一个项目已经完成了客户的独家定点。

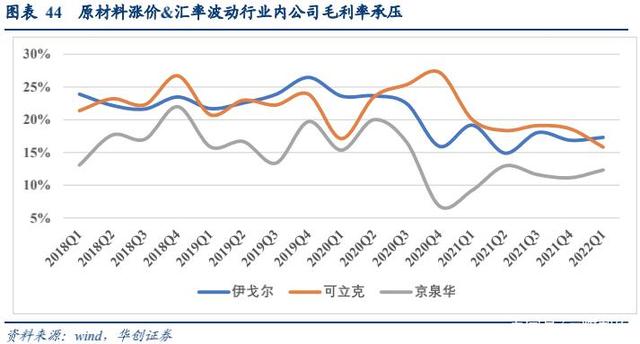

(二)汇率、原材料影响逐渐消退,行业迎拐点

2020 年以来原材料价格上涨,2022 年原材料价格回落。磁性元器件主要原材料为漆包线、磁芯、矽钢片等。漆包线主要材料为铜材,矽钢片的主要材料为冷轧硅钢,磁芯所用磁性材料主要包含铁、锰、锌、镍等几种金属。铜价从 2020 年 3 月最低点的 3.65 万/吨持续上行至 2021 年 5 月的 7.71 万元随后震荡,最高上涨约 111%,22 年初国际形势影响铜价有所上涨,近期回落。冷轧板价格从 2020 年 5 月低点的 3700 元/吨快速上行至 2020 年底的 6000 元/吨,随后震荡上行,2021 年 10 月底开始冷轧钢价格从 6500 元/吨高位下行,2022 年 6 月初下探至约 5400 元/吨。

美元兑人民币汇率从 2020 年 5 月份的 7.1 快速下行至 2021 年 2 月的 6.4 而后企稳,行业内公司境外业务相对较高,汇率波动对行业内公司业绩造成影响。

人民币贬值、大宗企稳回落迎拐点。受制于原材料涨价和汇率波动,行业内公司盈利水平承压,2020Q3 起国内代表企业毛利率下滑。22 年 4 月下旬美元兑人民币汇率从 6.36快速上行,目前汇率在 6.66 区间,全年维度看随着大宗商品价格企稳回落、汇率逐渐修复,行业内公司盈利水平有望逐渐修复,拐点出现。

(三)成长空间巨大叠加行业高景气,看好国内磁性元器件厂家

光伏储能、新能源车&充电桩高度景气,上游磁性元器件行业跟随行业快速发展。同时,电子变压器领域大陆厂家占比 47%,电感器占比仅 16%,高端车载磁性件日企占据主导地位,国产厂家凭借成本、完善的产业链布局、研发投入等优势有望迎来快速发展。2020年以来国内磁性元器件厂家受汇率波动和原材料涨价双重压制盈利水平下滑,2022 年随着原材料价格企稳回落、汇率逐渐修复,行业内公司盈利能力料将逐渐改善。建议关注在新能源领域布局完善的磁性元器件上下游公司:京泉华、可立克、伊戈尔、铂科新材。

京泉华:新能源需求爆发,磁性元器件龙头扬帆起航。

光伏储能绑定头部大客户,享客户+规模优势。逆变器前两名玩家华为、阳光电源分别占据 23%、19%份额,CR2 42%。京泉华通过连续多年的研发投入、技术积累储备,与华为、阳光电源、FIMER(ABB)、施耐德集团等逆变器领军企业建立了长期稳定的合作关系具备了先发优势。公司 2012 年获 ABB 优秀供应商,2013 年成为华为核心供应商,同年获施耐德优秀供应商。根据中国电子元器件行业协会数据,京泉华 2014 年以来皆位居行业前列,2020 年公司排名升至全国第 63 名,规模优势下公司有望充分受益行业爆发。

车载&充电桩齐发力。车载领域公司客户包括华为、比亚迪、美固、法雷奥、科士达等知名客户,在车载磁性件国产替代浪潮中有望迎来快速发展。充电桩领域客户包括 ABB、施耐德等大客户。

可立克:车载领域布局深远,收购海光电子进一步完善新能源布局。

乘用车进展顺利,收购中车电动股权增强客车业务竞争力。可立克 2018 年通过海外知名tier1 KOSTAL 的认证进入大众供应体系,为大众 MEB 平台配套的磁性元件产品已量产出货。头部客户示范效应之下公司获得了奥迪、比亚迪、现代、长城、小鹏、理想、蔚来等客户认可。2021 年公司以人民币 2.67 亿元购买控股股东盛妍投资持有的中车电动 7.50%的股份,本次收购完成后,公司持有中车电动 8.89%股份,增加对中车电动的股份比例有助于进一步加深新能源客车领域合作的深度及广度,带动公司产品在新能源电动大巴市场的应用需求。

收购海光电子进一步完善新能源布局。2021 年 12 月 30 日可立克以 1.86 亿元竞买到海光电子 54.25%股权。海光电子在光伏储能、车载、充电桩领域皆有深远布局,拥有华为等大客户,竞买海光电子股权有利于进一步完善公司新能源领域布局。竞买后将扩展公司产品的应用领域,有望进入到公司目前尚未覆盖的客户供应链体系,协同效应较为显著。

伊戈尔:2+X 战略,能源产品、照明产品为基,积极拓展车载。

照明产品、工控变压器业务稳健,新能源变压器驱动公司发展。公司主要产品为照明产品和能源产品,能源产品分为工控变压器和新能源变压器。照明产品和工控变压器贡献稳定基本盘,新能源变压器驱动公司快速发展。公司新能源变压器产品包括配套于光伏逆变器的高频磁性器件、应用于光伏发电并网的升压变压器等。公司国内客户包括阳光电源、华为等,也是国内较早打入美国、日本、欧盟等主要光伏市场的厂商。

积极拓展车载打开公司成长空间。伊戈尔 2018 年收购了深圳沐磁科技,沐磁团队主要从事电动车&充电桩高频磁性功率器件的技术和产品研发,目前有一个项目已经完成了客户的独家定点。2020 年 8 月 29 日公司公告将以自有资金 0.43 亿元获得深圳市鼎硕同邦科技有限公司 57%股权。鼎硕同邦的主营产品包括新能源汽车及虚拟数字货币、通讯领域的开关电源,在行业内积累了一定的客户资源,此次收购有助于进一步加快公司车载布局,打开公司成长空间

铂科新材:新能源磁性元器件快速发展,上游金属磁粉芯龙头厚积薄发

新能源高景气,磁性元器件上游金属磁粉芯快速发展。光伏&储能、车载&充电桩高景气带动新能源磁性元器件需求爆发。金属软磁粉芯是磁性元器件重要原材料,凭借其温度特性良好、损耗小、饱和磁通密度高等优良特性,可以更好的满足电能变换设备高效率、高功率密度、高频化的要求,可广泛应用于光伏发电、储能、新能源汽车及充电桩、数据中心等领域。

金属磁粉芯龙头卡位新能源赛道。深圳市铂科新材料股份有限公司成立于 2009 年,2019年于深交所上市,是全球领先的金属软磁粉芯生产商和服务提供商。通过自主创新,铂科新材完全掌握了铁硅、铁硅铝等粉末研发、制造、绝缘,成型的整个金属磁粉芯全制程体系及核心技术。和华为、锦浪、ABB、比亚迪、固德威、麦格米特、TDK、威迈斯、阳光电源、伊顿等众多国内外新能源知名企业建立了长期稳定合作关系。2020 年公司荣获国家工信部专精特新“小巨人”企业称号,该称号是对公司在金属软磁材料领域的强大综合竞争实力、可持续发展能力方面的高度认可和充分肯定;2021 年 6 月公司的“高性能低损耗合金软磁材料助力光伏、新能源汽车解决方案”荣获 2021 财联社“碳中和先锋奖”;2021 年 9 月公司凭借出色的技术创新成果荣获第四届(2021 年)中国电子材料行业“磁性材料专业前十企业”称号。

五、风险提示

全球疫情反复、原材料价格上涨、新能源需求不及预期。

请您关注,了解每日最新的行业分析报告。报告属于原作者,我们不做任何投资建议。如有侵权,请私信删除!

精选报告来源:远瞻智库

- 上一篇:无

- 下一篇:无